Résumé exécutif

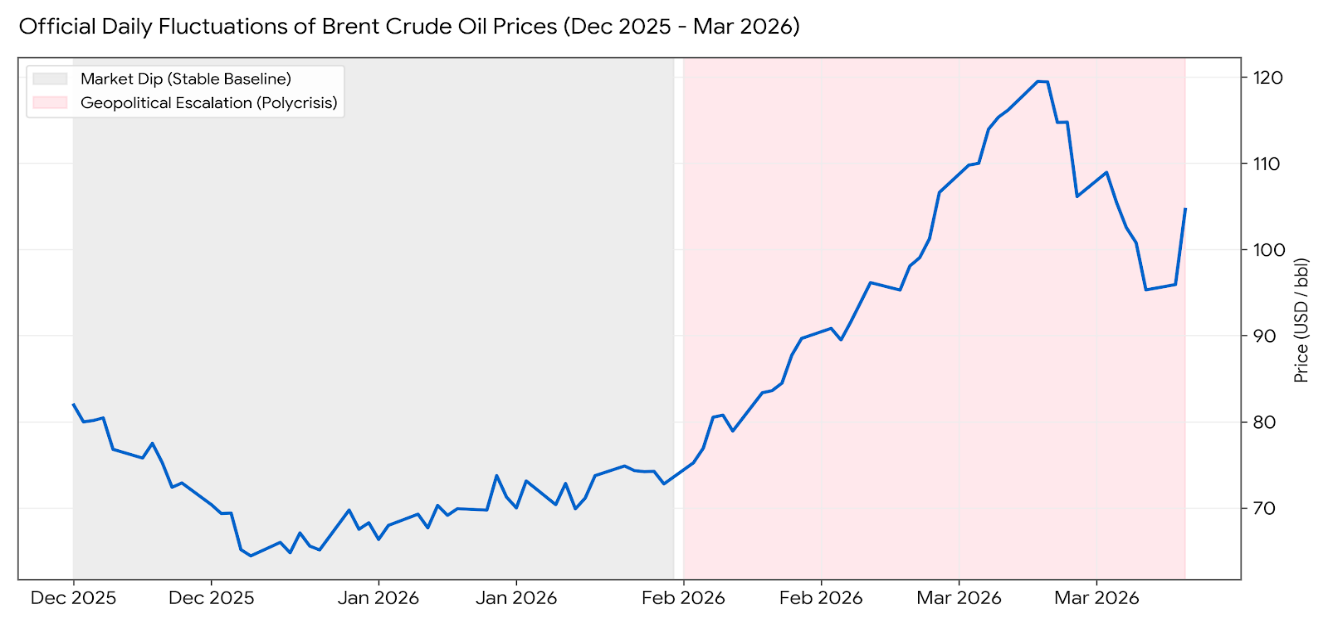

L’escalade du conflit au Moyen-Orient déclenchée par les frappes américano-israéliennes du 28 février 2026 a provoqué la plus grave perturbation de l’approvisionnement pétrolier mondial depuis le choc russo-ukrainien de 2022. Le Brent est passé d’environ 67 $ fin décembre 2025 à un pic intrajournalier de 119,50 $ le 9 mars 2026, se stabilisant près de 99 $ le même jour, puis dans une fourchette de 95–105 $ jusqu’au cessez-le-feu négocié par le Pakistan le 8 avril 2026 — soit une hausse soutenue d’environ 48 % par rapport à fin décembre, concentrée sur les dix jours suivant l’escalade. Pour la Tunisie, la question n’est plus de se préparer au choc mais de gérer sa transmission de second tour, via les indices méditerranéens, dans une économie sous contrainte budgétaire.

Cette note soumet cette transmission à un test de résistance au moyen d’IFs v8.28, selon un Scénario Modéré (friction temporaire) et un Scénario Prolongé (blocus soutenu). Elle identifie une fenêtre critique de six à neuf mois au cours de laquelle les choix politiques détermineront si la Tunisie absorbe le choc ou bascule dans un ajustement structurel d’une décennie, et recommande trois interventions séquencées et juridiquement ancrées : sanctuarisation des devises, rationnement macro-prudentiel du crédit, et réallocation budgétaire radicale.

Visualisation interactive de la chaîne de transmission, du choc sur le Brent au bien-être des ménages tunisiens, à travers les scénarios Modéré et Prolongé. JavaScript requis.

Pourquoi cette note

Les chocs théoriques modélisés ici se matérialisent déjà. La fermeture du détroit d’Ormuz — un goulot maritime transportant environ 20 % de la consommation mondiale de liquides pétroliers et 25 % du commerce maritime de pétrole — associée à des frappes directes sur les infrastructures énergétiques régionales, a fracturé les chaînes d’approvisionnement méditerranéennes en quelques jours. Le choc a mis fin au régime de prix stables post-2023.

La chaîne d’approvisionnement physique de la Tunisie repose principalement sur des corridors régionaux — à savoir, les gazoducs transnationaux via l’Algérie et le fret maritime méditerranéen courte distance. Par conséquent, bien que la fermeture de goulots d’étranglement maritimes éloignés tels que le détroit d’Ormuz ne rompe pas instantanément toutes les routes physiques vers les ports tunisiens, le vecteur principal de la crise pour la Tunisie est la transmission par les prix, aggravée par un choc secondaire sur les coûts logistiques. Les marchés mondiaux de l’énergie et des produits de base étant profondément intégrés, toute rupture d’approvisionnement au Moyen-Orient fait instantanément flamber les indices de prix de référence méditerranéens (par ex. Dated Brent, CIF Med). C’est cette contagion extrême par les prix qui draine brutalement les réserves de change souveraines. À ce stade, le choc mute : l’incapacité financière de l’État à absorber l’envolée de ces primes de risque impose directement un rationnement national. Cet étranglement financier déclenche in fine l’effondrement sévère des volumes physiques d’importation.

Exposition structurelle (données 2024)

| Indicateur | Valeur | Source |

|---|---|---|

| Taux d’indépendance énergétique (y compris redevance de transit du gaz algérien) | 41 % | ONEM, Conjoncture Énergétique 2024 |

| Taux d’indépendance énergétique (hors redevance de transit) | ~30 % | ONEM, Conjoncture Énergétique 2024 |

| Taux de dépendance aux importations d’énergie primaire | 59 % (brut) / ~70 % (hors redevance) | ONEM, Conjoncture Énergétique 2024 |

| Production nationale de pétrole brut, variation 2024 (glissement annuel) | −13 % | ONEM, Conjoncture Énergétique 2024 |

| Production nationale de gaz naturel, variation 2024 (glissement annuel) | −18 % | ONEM, Conjoncture Énergétique 2024 |

Fin 2025, les réserves de change de la Banque Centrale de Tunisie (BCT) se sont stabilisées à un niveau de couverture de 105 jours d’importations (BCT, Bulletin Mensuel de décembre 2025), ce qui n’offre qu’une étroite fenêtre d’intervention face à un choc externe prolongé. Sur le plan intérieur, la rigidité structurelle de la masse salariale publique (Titre I), absorbant environ 14 à 15 % du PIB, paralyse la capacité de l’État à réallouer rapidement ses ressources. Parallèlement, l’absence de programme actif avec le FMI depuis l’expiration de l’accord au niveau des services d’octobre 2022 est couplée à la concentration des échéances de la dette extérieure en 2026 et 2027 (environ 2,3 milliards de dollars et 1,8 milliard de dollars respectivement, selon le calendrier de la Direction de la dette du ministère des Finances 2025 — chiffres soumis à vérification de l’auteur).

Deux trajectoires

L’analyse repose sur une évaluation contrefactuelle comparant le Scénario de Base (Business-As-Usual) à deux trajectoires prospectives distinguées par la durée et l’intensité projetées du conflit militaire.

Scénario de Perturbation Modérée (Conflit Contenu). Cette trajectoire suppose que la guerre suit un parcours aigu mais temporellement limité. Elle modélise le choc économique initial sévère d’une rupture géopolitique localisée, intégrant les hausses soudaines des coûts d’importation d’énergie et la pression immédiate sur les secteurs générateurs de devises, alors que le détroit d’Ormuz connaît une paralysie temporaire. L’objectif est de tester la capacité d’absorption à court terme de l’économie nationale et d’estimer la période de reprise naturelle une fois les routes maritimes rouvertes, en l’absence d’interventions gouvernementales d’urgence.

Scénario de Perturbation Prolongée (Guerre Régionale Soutenue). Cette trajectoire explore les conséquences macroéconomiques d’un conflit enraciné et prolongé. Elle suppose que la durée de la guerre s’étend indéfiniment, transformant un blocus maritime temporaire en une réalité structurelle durable pour les marchés énergétiques mondiaux. Dans ce scénario, la durée de la guerre devient la variable destructrice principale. Elle évalue systématiquement les points de rupture de l’économie tunisienne alors que les prix énergétiques persistants de guerre, les goulots d’étranglement industriels soutenus et les réserves de change épuisées interagissent et se composent sur un horizon étendu.

Impact simulé

L’animation ci-dessus retrace la chaîne causale — effondrement du commerce extérieur, réallocation du capital domestique, destruction agrégée de richesse, bien-être des ménages — sous chaque scénario. Le résultat de synthèse figure dans la projection d’écart de richesse ci-dessous.

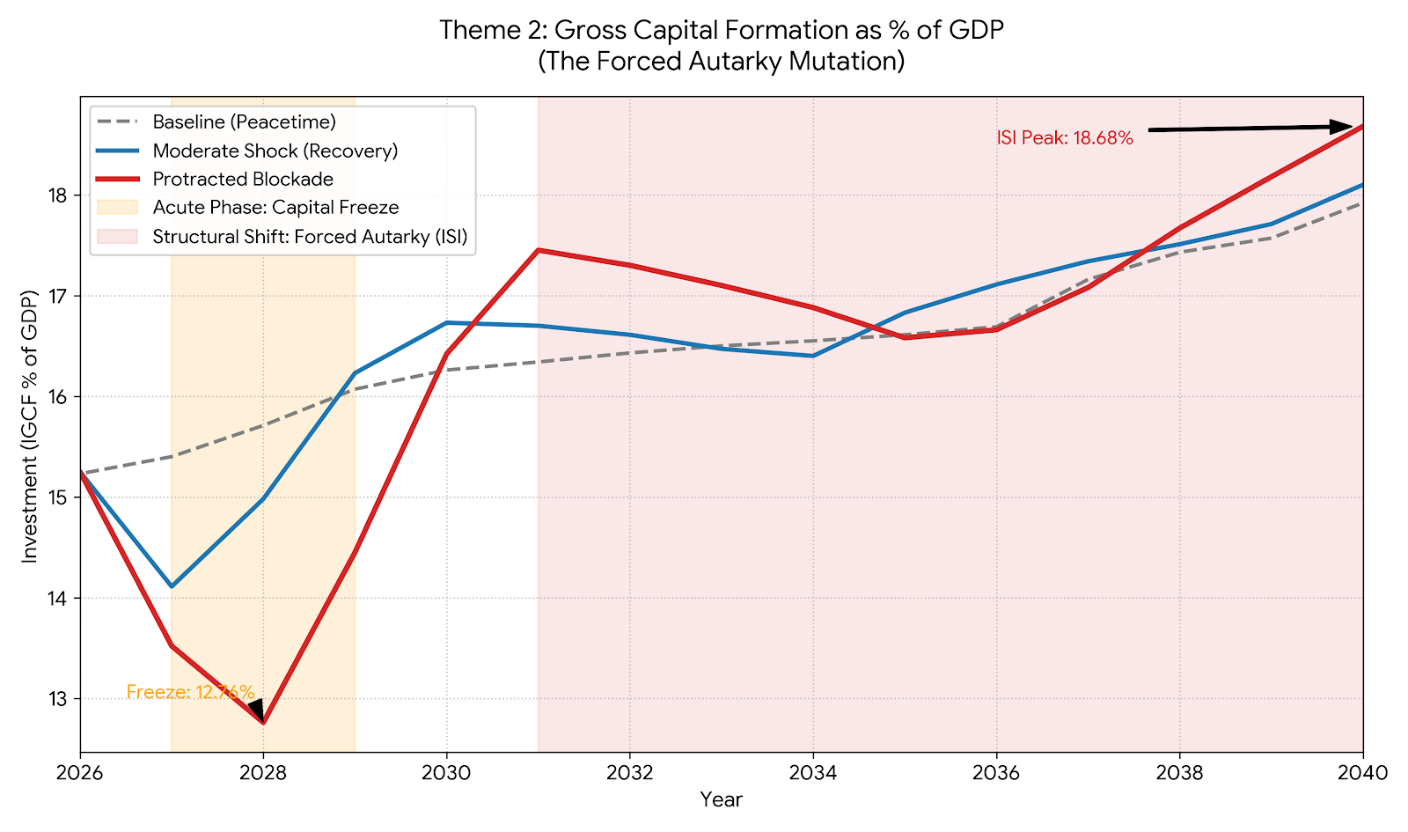

Dans le Scénario Prolongé, l’économie subit un « Écart de Richesse » composé, culminant en 2032/2033 à une perte absolue de 3,3 milliards de dollars PPA (constant 2017) par rapport à la référence. La Consommation Réelle par Habitant recule d’environ 217 $ en 2028 (de 2 515 $ à 2 298 $). Dans le Scénario Modéré, le creux de bien-être de 2028 se limite à une perte gérable de 76 $ par habitant et la consommation des ménages réalise une reprise en V, revenant pleinement aux niveaux de référence en temps de paix d’ici 2031. La trajectoire Prolongée reflète par ailleurs une politique constante — les recommandations ci-dessous ne sont pas simulées à l’intérieur du modèle — et doit être lue comme un plafond de dommages structurels : un plan externe coordonné de 1,5 à 2 Md€ matérialisé au S2 2026 compresserait l’écart de richesse projeté de 30 à 40 % dans les runs de sensibilité des auteurs. La destruction catastrophique de richesse n’est pas une conséquence inévitable du choc initial ; c’est la pénalité directe d’un isolement structurel prolongé.

Une subtilité de la trajectoire Prolongée mérite d’être signalée. La Formation Brute de Capital Fixe (FBCF) — indicateur de l’investissement physique, c’est-à-dire le capital national réellement dépensé pour la construction de nouvelles usines, infrastructures et l’acquisition de machines industrielles lourdes, plutôt que les investissements financiers ou spéculatifs — grimpe à 18,68 % du PIB en 2040 sous conditions Prolongées. Il ne s’agit pas d’un boom économique organique. Cette hausse de la part de la FBCF dans le PIB reflète principalement un effet dénominateur : la consommation et les importations se contractent plus vite que l’investissement réel. En termes réels (PPA constant), la FBCF sous la trajectoire Prolongée reste en-deçà de la référence en temps de paix sur l’ensemble de la période 2026–2035. Ce sursaut est un mécanisme de survie macroéconomique forcé, connu sous le nom d’Industrialisation par Substitution des Importations (ISI) : le capital est déployé non pour créer de la capacité productive nouvelle, mais pour remplacer les biens importés auxquels l’économie ne peut plus accéder, transformant la Tunisie en un système fermé et hautement intensif en capital.

La perte agrégée dissimule par ailleurs une asymétrie distributive significative. L’économie informelle — estimée entre 35 et 45 % de la population active, selon l’OIT et le CRES — constitue un amortisseur à double tranchant : si elle absorbe une partie du chômage formel, elle prive ces travailleurs de toute protection sociale institutionnelle (CNSS, CNRPS) face à l’inflation importée. Par ailleurs, le clivage spatial entre le littoral et les régions intérieures (Kasserine, Sidi Bouzid, Gafsa) — où les taux de pauvreté sont historiquement supérieurs à la moyenne nationale — concentrera de manière asymétrique la destruction de richesse. Dans ces territoires, la convergence entre l’érosion rapide du pouvoir d’achat et l’absence de filets de sécurité institutionnels transforme la contraction macroéconomique modélisée en une menace directe pour la stabilité macro-sociale de l’État, exigeant un ciblage chirurgical des mesures d’atténuation ; c’est pourquoi la Recommandation 3 insiste sur les registres PNAFN et AMEN SOCIAL plutôt que sur des transferts universels.

Canaux compensateurs

Trois contre-canaux structurels compensent partiellement la transmission du choc modélisée plus haut et méritent une mention explicite. Les recettes touristiques en devises sont empiriquement résilientes aux chocs de prix du pétrole sur les liaisons méditerranéennes court-courriers ; le rebond du tourisme tunisien en 2022–2024 s’est d’ailleurs poursuivi malgré le choc énergétique lié au conflit russo-ukrainien de 2022. Les transferts de fonds de la diaspora (~6 % du PIB) ont agi de manière anticyclique lors de crises domestiques précédentes et pourraient augmenter en 2026–2027 si les marchés du travail des pays hôtes restent solides. Le transit de gaz algérien via Transmed est un actif physique indépendant du détroit d’Ormuz ; en l’absence d’une rupture politique propre au Maghreb, il continue de livrer ses volumes quelles que soient les conditions dans le Golfe. Un test de sensibilité assouplissant ces hypothèses prudentes réduirait l’écart de richesse du scénario Prolongé d’environ 20 à 30 %.

Mise en œuvre

Intervention 1 — Radicaliser la Circulaire BCT n°2026-4 pour sécuriser la balance des paiements (semaines 0–8)

En s’appuyant sur l’Article 11 du Code des changes et la Circulaire BCT n°2026-4 du 26 mars 2026 (restreignant le financement bancaire des importations non prioritaires), le Ministère du Commerce et la BCT devraient instaurer un système de quotas physiques absolus. Concrètement :

- publier, dès la semaine 2, une liste négative de codes HS d’importations non essentielles dont le dédouanement et le règlement en devises étrangères (FX) sont suspendus — y compris pour les biens autofinancés — afin de sanctuariser la logistique des hydrocarbures, céréales et intrants vitaux ;

- maintenir une voie rapide parallèle pour les hydrocarbures, céréales, intrants pharmaceutiques et intrants industriels critiques ;

- introduire une clause de caducité à 90 jours avec revue parlementaire automatique.

Compromis d’équilibre général (coût d’opportunité). Une contraction de 3 à 5 points de pourcentage de la valeur ajoutée du commerce de détail au S2 2026, concentrée sur les biens durables et non essentiels.

Garde-fou. Mécanisme d’exemption pour les PME disposant de contrats à terme documentés signés avant le 28 février 2026, afin d’éviter des faillites arbitraires.

Risque d’économie politique. Les flux informels via les frontières libyenne et algérienne compenseront en partie le quota ; la mesure doit être adossée à une capacité d’application douanière (CDF) renforcée.

Intervention 2 — Déployer des contrôles de capitaux macro-prudentiels pour prévenir le « Piège de l’Autarcie » (semaines 8–24)

Le risque n’est pas que le capital national finance une substitution des importations productive, mais qu’il finance des projets viables uniquement sous blocus, laissant des actifs échoués une fois la normalisation venue. L’embargo préconisé (Recommandation 1) exacerberait la tentation de l’Industrialisation par Substitution des Importations (ISI) et pousserait la FBCF vers un niveau inefficace de 18,68 % du PIB. Pour bloquer cette destruction de valeur, la BCT devrait :

- émettre une orientation prudentielle imposant aux banques un test de viabilité structurelle (le projet reste-t-il NPV-positif à un Brent de 75 $ et à des coûts logistiques normalisés ?) pour tout nouveau crédit en dinars à l’industrie manufacturière secondaire ;

- ouvrir une facilité de réescompte pour les crédits accordés aux projets conformes ;

- maintenir une ligne de subvention salariale ciblée via la CNSS, plafonnée à 9 mois, pour les salariés de PME déplacés dans les secteurs recalés.

Compromis d’équilibre général (coût d’opportunité). Destruction volontaire de la demande et sacrifice sectoriel. Une hausse projetée de 0,8 à 1,2 point de pourcentage du chômage mesuré durant la transition, avec création d’actifs échoués et mise en faillite des PME industrielles positionnées sur les segments non essentiels.

Garde-fou. La subvention salariale prévient l’effondrement direct du bien-être des ménages tout en évitant des renflouements d’entreprises ouverts.

Base légale. Statut de la BCT, Article 33 (pouvoirs macroprudentiels) ; dispositions de la Loi de finances 2026 sur les transferts sociaux ciblés.

Intervention 3 — Exécuter une réallocation budgétaire radicale pour absorber le choc (semaines 2–16, en parallèle de l’Intervention 1)

Face aux rigidités du budget de fonctionnement (Titre I, salaires), le Ministère des Finances n’a d’autre choix que de cannibaliser son budget d’investissement (Titre II) pour financer des transferts monétaires de survie non distorsifs, de l’ordre de 1,2 à 1,8 Md TND (~0,8–1,1 % du PIB), sous trois garde-fous :

- aucune monétisation directe par la BCT (planche à billets) au-delà du plafond statutaire des avances au Trésor ;

- transferts canalisés via les registres existants PNAFN et AMEN SOCIAL, à destination des quatre déciles inférieurs et des nouveaux chômeurs issus de la contraction administrée par l’État, sans universalisation ;

- projets réalloués choisis sur une liste de séquencement préétablie protégeant les lignes CAPEX éducation, santé et adaptation climatique.

Compromis d’équilibre général (coût d’opportunité). Un report de 12 à 18 mois des infrastructures non prioritaires.

Garde-fou. Revue parlementaire à six mois.

Pourquoi cette voie plutôt que la monétisation. La monétisation en situation de pénurie d’offre, dans une économie à salaires structurellement indexés, taxerait in fine la population par l’inflation pour financer ses propres subventions — la voie la plus rapide vers une spirale prix-salaires.

Conclusion stratégique : le coût de l’inaction

La crise déclenchée par la paralysie des corridors logistiques mondiaux n’est pas un choc conjoncturel dont la Tunisie peut attendre passivement la fin. Les projections du modèle d’Équilibre Général (IFs v8.28) sont sans appel : la fenêtre de résilience macroéconomique du pays se compte en mois, et non en années.

L’application des directives énoncées dans cette note — l’embargo physique sur les importations non essentielles, le blocage macro-prudentiel de l’industrie de substitution (ISI), et la cannibalisation des investissements de l’État (Titre II) au profit de transferts sociaux de survie — impose des dommages collatéraux d’une sévérité inédite. Cependant, la modélisation mathématique démontre que refuser cette « contraction administrée » conduirait inévitablement à un effondrement systémique non maîtrisé : épuisement total des réserves FX, défaut de paiement extérieur souverain, hyperinflation par monétisation de la dette, et destruction violente du socle de consommation civile.

Gouverner face au Scénario Prolongé ne consiste plus à chercher les relais de la croissance, mais à orchestrer la répartition de la pénurie avec une rigueur absolue. Le choix n’est plus politique, il est strictement comptable. L’inaction, ou une posture d’attentisme, équivaut à accepter par défaut une insolvabilité souveraine et une rupture macro-sociale irréversible.

Note d'orientation politique — version complète (EN, PDF) Version intégrale non abrégée en anglais, incluant l'Annexe A : Méthodologie de simulation et matrices de calibrage des chocs.Version d’archive citable faisant foi : doi.org/10.5281/zenodo.20679295 (Zenodo).

Références

- Banque Centrale de Tunisie. (2025). Bulletin Mensuel, décembre 2025 edition.

- Centre de Recherches et d'Études Sociales (CRES) & Banque Africaine de Développement. (2021). L'économie informelle en Tunisie.

- Frederick S. Pardee Center for International Futures. Documentation International Futures (IFs) v8.28. Université de Denver.

- ICE Futures Europe. Données de règlement du contrat à terme Brent, décembre 2025 – mars 2026.

- Institut National de la Statistique (INS). Comptes nationaux, statistiques du commerce et des prix, éditions jusqu'au T1 2026.

- Agence internationale de l'énergie. Oil Market Report, éditions 2026.

- Organisation internationale du Travail. ILOSTAT Country Tables — Tunisie.

- Fonds monétaire international. Tunisie : Consultation au titre de l'Article IV — Rapport des services, édition la plus récente.

- Observatoire National de l'Énergie et des Mines (ONEM). (2024). Conjoncture Énergétique — Rapport Annuel 2024.

- U.S. Energy Information Administration. (2024). World Oil Transit Chokepoints.

- Banque mondiale. Tunisia Economic Monitor, édition la plus récente.